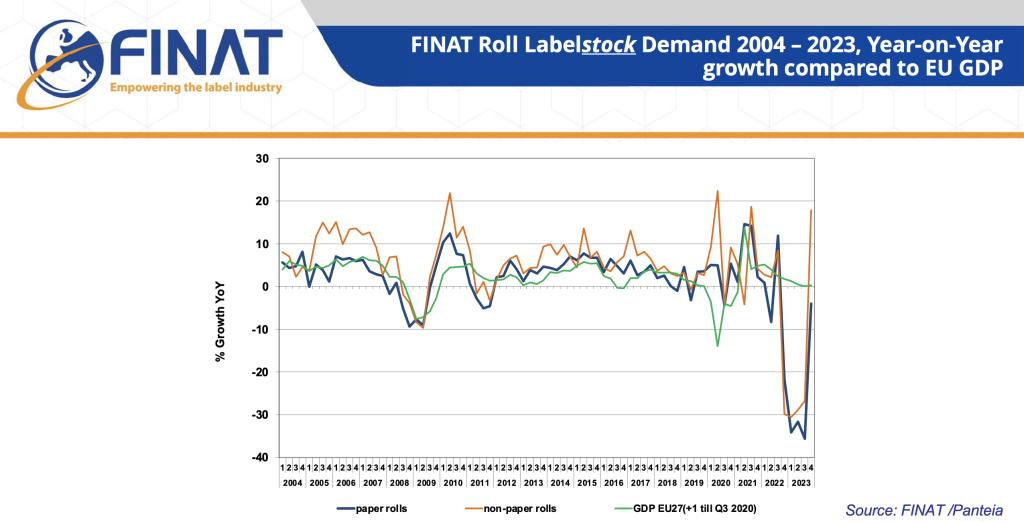

2023’ün dördüncü çeyreğinde Avrupa’da etiket stoğu talebi 2022’nin aynı çeyreğine kıyasla %2,1 oranında arttı. Bu artış, Covid sonrası aşırı talep, ham madde kıtlığı, stoklama, tedarik zinciri aksaklıkları, maliyet artışları ve ekonomik gerilemenin 2023 yılı boyunca etiket endüstrisini sert bir şekilde etkilemesiyle 2022 yılının 4. çeyreğinde başlayan dört çeyreklik dramatik çift haneli düşüşten sonraki ilk artış oldu. Düşüşün yavaşladığına dair ilk işaretlerin 2023 yazında ortaya çıkmasının ardından, sektör 2024 yılında da toparlanmaya devam edecek.

2022 yılına kıyasla, Avrupa’da kendinden yapışkanlı etiket malzemelerinin tüketimi %25,8’den az olmamak üzere azaldı; bu, FINAT’ın istatistik toplamaya başladığı 2003 yılından bu yana tek bir yılda kaydedilen en keskin düşüş oldu.

Şubat ayında yayınlanan en son FINAT Radarına göre, etiket stoğu tüketimindeki düşüş modeli, 2023’ün son çeyreğinde umut verici toparlanma belirtileri gösteren tüm sektörler olan gıda, içecek ve sağlık ve güzellik bakımı dahil olmak üzere ana son kullanım segmentlerinde benzerdi.

Stoklama etkisi

Stoklama etkisi

Avrupa etiket stoğu talebindeki düşüş, Avrupa dışına ve etiketleme ve ambalajlama alanındaki diğer sektörlere kıyasla daha belirgin ve uzun süreli olmuştur. Bunun önemli bir açıklaması, 2022’nin ilk çeyreğinde kağıt endüstrisinde yaşanan uzun süreli grevin tetiklediği aşırı stoklama etkisi ve bunun sonucunda ham maddeler (özellikle kağıt bazlı ayırıcı astarlar ve etiket ön yüz malzemeleri) için yaşanan savaş ve 3-5 aylık tedarik süreleridir. Ham madde bulunabilirliği nihayet 2022’nin üçüncü çeyreğinde normale döndüğünde, ekonomik gidişat tersine dönmüş ve etiket matbaacıları ve etiket kullanıcıları gelecek çeyrekler için depolarını doldurmuştu. FINAT RADAR’a göre, artan ham madde maliyetlerinin etkisiyle yaşanan gerileme, etiket tedarikini diğer ambalaj türlerinden daha fazla etkiledi.

Marka sahibinin karşılaştığı zorluklar

Rapora göre, bu baskı için yapılan marka sahibi anketi ve derinlemesine görüşmeler sırasında katılımcılar, değişen tüketici talepleri nedeniyle karşılaştıkları önemli zorlukların altını çizdi. Bu zorluklar arasında, tüketici tercihlerinde markalı ürünlerden özel markalara doğru gözle görülür bir kayma, mevsimsel talep modellerindeki değişiklikler ve talepteki ani bir düşüşün tetiklediği belirli stok tutma birimleri (SKU’lar) için malzeme fazlalığı yer alıyor. Bu bilgiler, pazarın karmaşık ve dinamik yapısını da vurgular nitelikte.

Daha parlak bir görünüm

Avrupa duyarlılık göstergesinin de işaret ettiği gibi, Euro bölgesi genelinde tüketici güvenindeki düşüş, enflasyon, enerji maliyetleri ve ekonomik gerileme potansiyeline ilişkin yaygın endişeleri yansıtmaya devam ediyor. Bununla birlikte, etiket tedarikçileri ve marka sahiplerinden gelen biraz daha aydınlık görünüm, önümüzdeki çeyreklerde toparlanma ve büyüme kapasitesi konusunda iyimserliğe işaret ediyor.

{kind=link}